Hay muchos portales en línea que permiten a los inversores prestar dinero directamente a prestatarios individuales, sin que los bancos actúen como intermediarios. ¿Qué modelo de datos podría subyacer a dicho sitio?

Las plataformas de préstamos en línea reúnen a prestatarios e inversores y les permiten elegir a quién quieren prestar su dinero (en el caso de los inversores) y de quién quieren pedir dinero prestado (en el caso de los prestatarios). Algunos sitios de préstamos entre pares también permiten a los prestatarios e inversores hacer sus propios tratos en términos de tasas de préstamo (es decir, tasas de interés) y duración del préstamo.

Echemos un vistazo rápido a cómo funcionan estos portales y luego pasemos a un modelo de datos que podría respaldarlos.

¿Cómo funcionan las plataformas de préstamos entre pares?

- Los prestatarios brindan el monto del préstamo deseado y detalles relevantes como edad, empleo, ingresos actuales, préstamos actuales, puntaje de crédito, saldo bancario mensual promedio, salario de los últimos seis meses, cualquier consulta o incumplimiento en sus cuentas en los últimos doce meses, el motivo del préstamo, la intención de pago, etc.

- Los inversores se registran completando los detalles relevantes, incluida la cantidad total que desean invertir. Tenga en cuenta que deben cumplir con KYC (Conozca a su cliente) y las regulaciones fiscales. KYC es un proceso, ampliamente utilizado por instituciones financieras, que obtiene información breve sobre la identidad de un prestatario/cliente.

- Los portales analizan los perfiles de los prestatarios y les asignan calificaciones de riesgo (A a F; A significa la mejor calificación y F representa la peor) en función de sus estadísticas financieras actuales y pasadas recientes y sus requisitos de préstamo.

- Los portales también pueden decidir la duración de los préstamos y las tasas de interés; estos se basan principalmente en las calificaciones de riesgo de los clientes.

- Las solicitudes de préstamo de los prestatarios (llamémoslas "boletos de préstamo" de ahora en adelante) se enumeran (se muestran en el portal) solo después de que se completa el proceso de selección para ese cliente.

- Los inversionistas registrados pueden ver los boletos de préstamo enumerados y sus calificaciones de riesgo asociadas, los requisitos de préstamo y otros detalles relevantes. Estos les ayudan a tomar una decisión sobre sus inversiones.

- Para cumplir con un boleto de préstamo, los inversionistas pueden contribuir con cualquier monto, desde el mínimo del portal (digamos $50) hasta el monto total del préstamo.

- Una vez que se completa una boleta de préstamo, los inversionistas que han contribuido a la boleta de préstamo tienen que liberar fondos al prestatario. Por lo general, todas las transacciones financieras del sitio de préstamos utilizan cuentas de depósito en garantía.

- Una vez desembolsado el monto del préstamo, los prestatarios reembolsan el monto en forma de EMI (cuotas mensuales equivalentes). Los EMI se recopilan en cuentas de depósito en garantía y finalmente se distribuyen a los inversores en función de sus acciones en el boleto de préstamo.

- Los pagos de EMI incluyen contribuciones tanto al capital del préstamo como a los intereses. En las etapas iniciales, los pagos de intereses constituyen la mayor parte del EMI.

- Hay dos posibles escenarios de préstamo:los prestatarios pagan una parte o la totalidad del monto pendiente por adelantado o el pago de EMI se retrasa. Estos retrasos pueden ser desde un par de días hasta un par de meses. Si los pagos se retrasan, los prestatarios están sujetos a intereses adicionales y una sanción por los EMI en mora.

- Si los prestatarios pagan parte del monto pendiente del préstamo, se distribuye entre los inversores en función de su participación en el boleto del préstamo.

El modelo de datos

Puede ver el modelo de datos completo a continuación. Gira principalmente en torno a dos entidades:los inversores que prestan dinero y los prestatarios que lo solicitan.

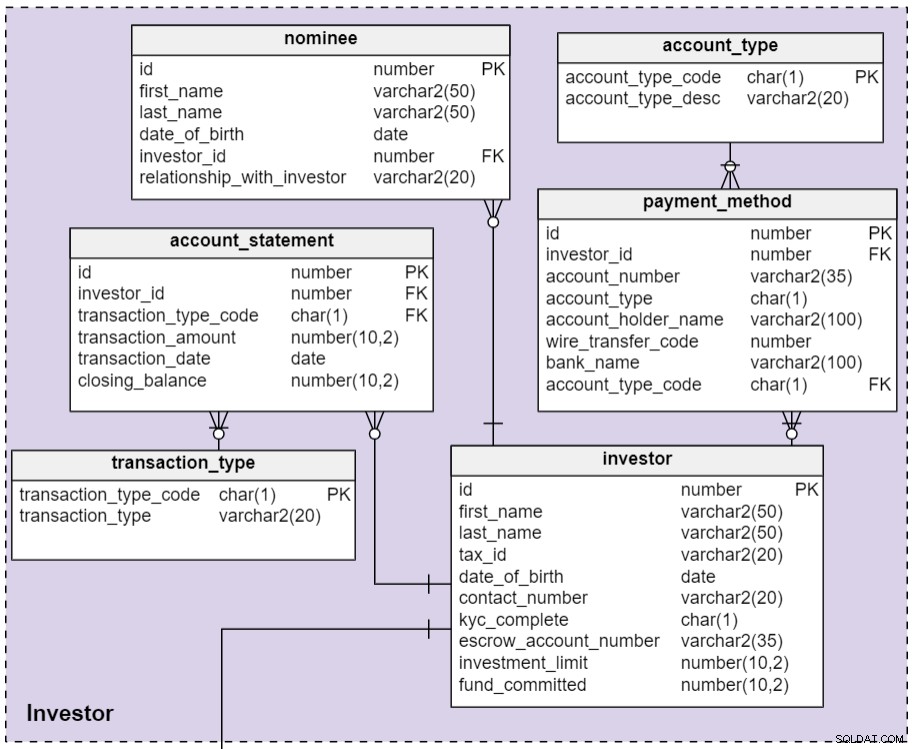

Sección 1:Inversionista

Las plataformas de préstamos en línea peer-to-peer (P2P) permiten a las personas registrarse como inversores ingresando sus detalles básicos, incluidos los métodos de pago y los nominados. También captura todas las transacciones que realizan contra su cuenta de depósito en garantía con la plataforma P2P.

El investor la tabla almacena los detalles básicos de los inversores. La mayoría de las columnas de esta tabla se explican por sí mismas excepto:

id– Un identificador único otorgado a cada inversor individual.tax_id– Identificación fiscal del gobierno del inversionista (o, en los EE. UU., su número de seguro social (SSN)). Esta columna ayuda a la plataforma a cumplir con las regulaciones fiscales.kyc_complete– El proceso KYC se realiza para capturar los detalles completos de los inversores. Esta columna contiene una S o una N, dependiendo de si el proceso está completo para ese inversionista.escrow_account_number– A cada inversor se le asigna una cuenta de depósito en garantía única. Todas las transacciones financieras entre inversionistas y prestatarios se realizan a través de esta cuenta de depósito en garantía.fund_committed– La cantidad que el inversionista ha comprometido para la inversión (hasta ahora).

El nominee la tabla contiene información sobre los candidatos de los inversores. Todos los inversores pueden registrar candidatos en su perfil. Los nominados son personas conocidas por el inversionista, muy probablemente sus familiares o amigos, que tienen derecho a recibir pagos si el inversionista fallece. Todas las columnas de esta tabla se explican por sí mismas.

El account_statement tabla almacena los detalles de todas las transacciones realizadas por los inversores. Una transacción puede ser un depósito o un retiro. Cuando un inversor deposita algo de dinero en su cuenta de depósito en garantía, se trata de una transacción de "depósito". Una transacción de "retiro" ocurre cuando un inversor retira parte o la totalidad del dinero en su cuenta de depósito en garantía. En cualquier caso, el closing_balance se actualiza en consecuencia.

El payment_method La tabla contiene información sobre los métodos de pago utilizados para agregar fondos a su cuenta de depósito en garantía. Los inversores pueden agregar múltiples cuentas bancarias para depositar o retirar su dinero. Las columnas de esta tabla se explican por sí mismas.

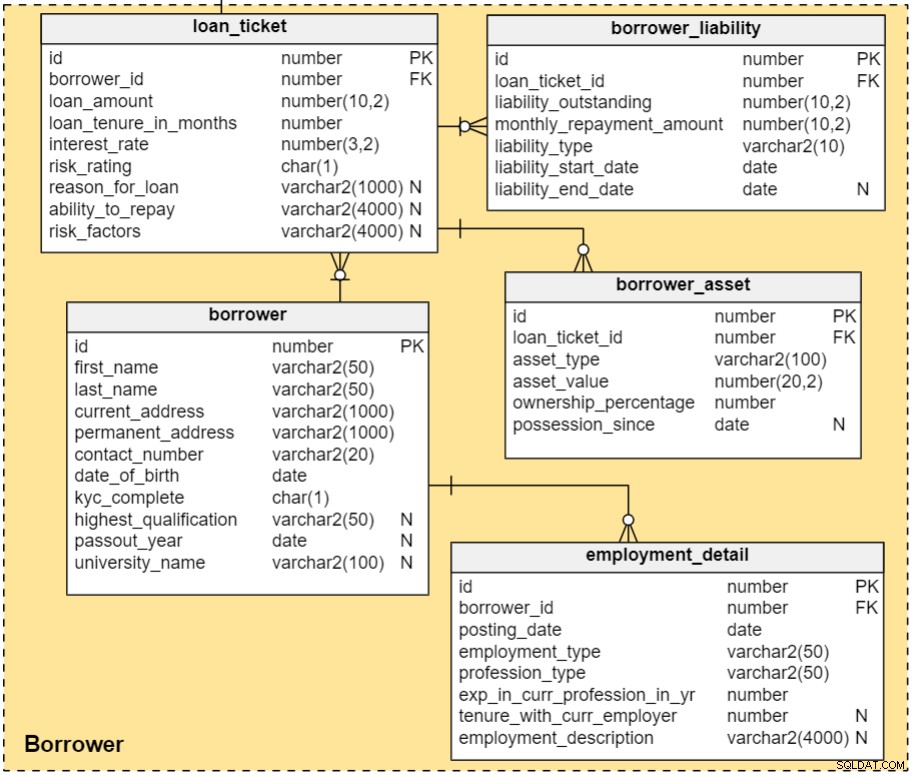

Sección 2:Prestatario

Esta área temática explica cómo capturamos y mantenemos los detalles de los prestatarios; también nos ilustra sobre los procesos involucrados en la verificación del prestatario, o la comprensión de su capacidad y voluntad de pago.

El proceso comienza con el registro de los prestatarios en el sitio. Capturaremos información sobre su educación, profesión, estado financiero y requisitos de préstamo. Los portales generalmente capturan detalles educativos porque juegan un papel clave en el proceso de toma de decisiones de los inversores, especialmente cuando los prestatarios no tienen detalles de empleo favorables. Los detalles financieros incluyen sus ingresos mensuales, las deudas pendientes actuales, los estados de cuenta bancarios de los últimos seis meses, los cheques sin fondos recientemente y si tienen algún ingreso regular.

Una vez que se completa este proceso de verificación, a los prestatarios se les asigna una calificación de riesgo. Sus requisitos de préstamo (es decir, boletos de préstamo) están disponibles en el portal para la vista del público. En cualquier momento dado, los inversores pueden ver todos los boletos de préstamo abiertos, es decir, aquellos que aún no están 100% financiados.

El borrower La tabla contiene los detalles del perfil de los prestatarios, que se capturan en el proceso de registro. Las columnas de esta tabla se explican por sí mismas, excepto las siguientes:

kyc_complete– Tiene una Y o una N, dependiendo de si el proceso KYC está completo para este prestatario.highest_qualification– La calificación educativa más alta de este prestatario; p.ej. licenciatura, posgrado, etc.passout_year– El año en que el prestatario completó su calificación más alta.university_name– La universidad donde el prestatario obtuvo su calificación más alta.

El employment_detail tabla almacena los detalles de empleo de los prestatarios. Las columnas de esta tabla se explican por sí mismas.

Una vez que el portal verifica los detalles básicos de los prestatarios, crea boletas de préstamo para sus requisitos y captura sus activos y pasivos. Los detalles de activos y pasivos se ponen a disposición de los inversores como referencia. Es posible que los inversores necesiten consultar estos detalles para determinar la capacidad de pago de los prestatarios.

Se crea un ticket de préstamo para cada requisito de préstamo. Esta información se almacena en el loan_ticket mesa. Las columnas son:

id– Un número único asignado a cada boleto de préstamo.borrower_id– Una columna referenciada de la tabla de prestatarios.loan_amount– El monto del préstamo deseado.loan_tenure_in_months– El número de meses durante los cuales se devolverá el préstamo.interest_rate– La tasa de interés de ese préstamo.risk_rating– Se asigna una calificación de riesgo a cada prestatario. Depende de sus activos, pasivos y otros detalles financieros.reason_for_loan– Por qué el prestatario necesita este préstamo. El motivo de un préstamo es un factor clave para algunos inversores. Por ejemplo, algunos inversionistas prefieren invertir por motivos de educación o consolidación de deuda, pero pueden mantenerse alejados de los préstamos que financian unas vacaciones.ability_to_repay– El portal captura viñetas que se refieren a la capacidad del prestatario para pagar un préstamo. Estos puntos son considerados por los inversionistas durante su proceso de toma de decisiones.risk_factors– Esta columna almacena información capturada por el portal con referencia a los riesgos asociados con la inversión en este préstamo.

Las calificaciones de riesgo se calculan a través de un algoritmo que se basa en los detalles presentados por el prestatario. Un empleado de la plataforma revisa el perfil de cada prestatario, valida sus detalles financieros (incluido su puntaje crediticio) y puede manipular la calificación de riesgo, el monto del préstamo (por ejemplo, reduciendo el monto si es necesario) y la duración del préstamo durante el procesamiento de la solicitud de préstamo.

La borrower_liability la tabla contiene detalles sobre los préstamos pendientes de los prestatarios. Las columnas de esta tabla son:

id– La clave principal de la tabla.loan_ticket_id– Hace referencia alloan_ticketmesa.liability_cost–La cantidad pendiente del préstamo.liability_type– El tipo de responsabilidad, p. préstamo hipotecario, préstamo de automóvil, préstamo personal, etc.liability_start_date– La fecha en que se tomó el préstamo.liability_end_date– La fecha en que el préstamo se pagará por completo.

El borrower_asset La tabla almacena información sobre los activos y las inversiones de los prestatarios. Estos activos pueden ser depósitos fijos, bienes raíces e inversiones (capital/deuda) que los prestatarios poseen total o parcialmente. En realidad, no es una garantía para el préstamo, pero puede liquidarse si es necesario. Además, proporcionar detalles sobre los activos fortalece el perfil del prestatario. Las columnas de esta tabla son:

id– La clave principal de la tabla.loan_ticket_id– Hace referencia a la tabla de boleto_préstamo.asset_type– El tipo de activo, p. bienes raíces, depósito fijo, fondos mutuos, acciones, etc.asset_value– El valor de mercado actual del activo.ownership_percentage– El porcentaje de propiedad del prestatario. Algunos activos se compran en sociedad con otra persona.possession_since– La fecha en que el prestatario adquirió este activo.

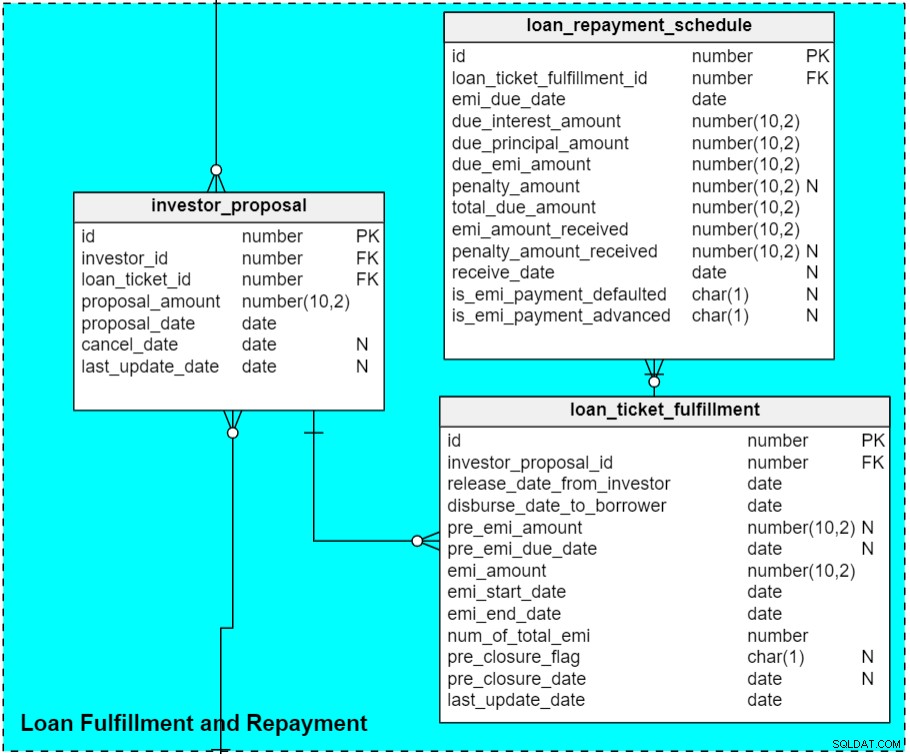

Sección 3:Cumplimiento y reembolso del préstamo

Esta área temática contiene los detalles de las propuestas de préstamo, el cumplimiento y el reembolso.

La investor_proposal La tabla almacena datos asociados con las propuestas de los inversionistas en los boletos de préstamo. Una vez que los boletos de préstamo se publican en el portal, los inversionistas pueden presentar sus propuestas en ellos. La mayoría de las columnas de esta tabla se explican por sí mismas, excepto:

proposal_amount– La cantidad que el inversor quiere prestar. Los inversores pueden proponer montos de hasta el 100 % del boleto del préstamo.proposal_date– La fecha en que se presentó la propuesta.cancel_date– Los inversores pueden cancelar propuestas que no se hayan convertido en solicitudes de desembolso. Esta columna contiene la fecha (si corresponde) en que se canceló la propuesta.last_update_date– Los inversores también pueden cambiar el monto de una propuesta, pero solo antes de que se convierta en una solicitud de desembolso. Esta columna contiene la fecha de la actualización de la propuesta más reciente.

Ahora, pasemos al loan_ticket_fulfilment mesa. Una vez que un ticket de préstamo está completamente financiado, se crean solicitudes de cumplimiento para cumplir con el ticket de préstamo. Estas solicitudes de cumplimiento también se conocen como solicitudes de desembolso, es decir, para que los inversores liberen los fondos en la cuenta del prestatario. (Nota:esta tabla también contiene información sobre EMI y precierre, que analizaremos por separado). Las columnas de esta tabla son:

id– Un número único asignado a cada solicitud de cumplimiento. Si hay 10 inversores que contribuyen a un boleto de préstamo, habría 10 registros en esta tabla que se refieren a ese boleto de préstamo.investor_proposal_id– El DNI de cada inversor que haya aportado al ticket del préstamo; esto también hace referencia a la cantidad que el inversor necesita liberar.release_date_from_investor– La fecha en que el inversionista liberó fondos a la cuenta de depósito en garantía.- disburse_date_to_borrower:la fecha en que se acredita el monto en la cuenta del prestatario. Por lo general, ambas transacciones se realizan el mismo día o con un intervalo de un día hábil.

last_update_date– Esta columna se actualiza cuando se actualiza un registro.

El loan_ticket_fulfillment La tabla también contiene información sobre la participación de cada inversor en los pagos previos a EMI y EMI. Cuando los prestatarios solo han accedido a una parte del monto de su préstamo, deben pagar intereses solo sobre el monto desembolsado (hasta que el monto total del préstamo esté disponible). Este interés se denomina interés pre-EMI (PEMI) y es pagadero mensualmente hasta que se realiza el desembolso final, luego del cual comienzan los EMI.

pre_emi_due_date– La fecha en que vence el pre-emi. Por lo general, es el último día del mes en que se cumplió ese préstamo.pre_emi_amount– La cantidad calculada de pre-emi.emi_amount– La cantidad que paga el prestatario como cuota mensual.emi_start_date– La fecha en que comienza el EMI. Por lo general, es el primer día del mes siguiente (por ejemplo, un préstamo se completa el 13 de enero y EMI comienza el 1 de febrero).emi_end_date– La fecha en que el prestatario tiene previsto pagar el último EMI. Esta es una columna calculada que se actualiza en el momento en que se cumple el préstamo. Si la tenencia de un préstamo es de 12 meses y la fecha de inicio del EMI es el 1 de febrero de 2019, el último EMI se pagará el 1 de enero de 2020.number_of_total_emi– El número de EMI a pagar en este préstamo.

Los prestatarios pueden cerrar (pagar) sus préstamos anticipadamente pagando el monto principal pendiente en su totalidad. En términos bancarios, esto se conoce como el 'pre-cierre' de un préstamo. Un prestatario puede precerrar el préstamo para uno o más prestamistas a la vez mediante el pago de la parte del monto principal pendiente de ese prestamista. He agregado dos columnas a la tabla para manejar este caso:

pre_closure_flag– Esta columna indica si el préstamo está cerrado previamente. De forma predeterminada, esta columna permanece en blanco.pre_closure_date– La fecha de precierre del préstamo. Para un préstamo en curso, esta columna permanece en blanco.

El loan_repayment_schedule la tabla contiene detalles sobre los reembolsos de préstamos. Tan pronto como se desembolsa un préstamo, se insertan registros en esta tabla para cada cronograma de pago de EMI. Si, por ejemplo, hay 10 inversores que invirtieron en un boleto de préstamo, habría 10 registros en el loan_ticket_fulfillment mesa. Si la tenencia de ese préstamo es de 12 meses, el loan_repayment_schedule la tabla contendrá 120 registros (10 registros x 12 meses).

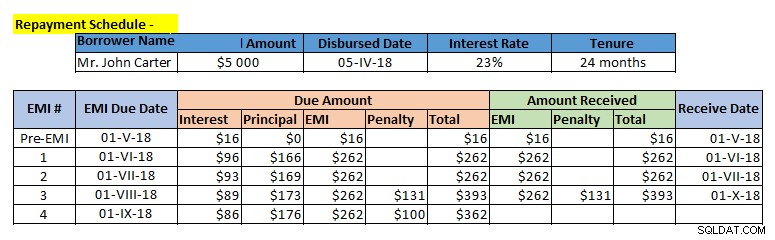

Antes de continuar, vea un programa de pago de muestra:

Varias columnas en el loan_repayment_schedule La tabla son columnas de montos, creadas para almacenar el monto adeudado y los montos pagados para varios componentes de EMI. Algunas de las otras columnas son:

id– Un número único asignado a cada pago.loan_ticket_fulfillment_id– Esta columna contiene detalles relacionados con el inversionista, el boleto del préstamo y el prestatario.is_emi_payment_defaulted– Si el EMI no se paga en la fecha de vencimiento, esta columna se actualiza con 'Y'. De forma predeterminada, esta columna permanece en blanco.is_emi_payment_advanced– Si ya se han pagado uno o más EMI futuros, esta columna se actualiza a 'Y' en todos esos registros.

¿Qué opina sobre el modelo de datos de la plataforma de préstamos?

¿Cree que permitir que los prestatarios e inversores hagan sus propios acuerdos de préstamos es complejo? ¿Qué cambios necesita este modelo de datos si les permitiéramos negociar las tasas de préstamo y la tenencia?

Por favor, háganos saber sus puntos de vista en la sección de comentarios.